CSOK PLUSZ HITELPROGRAM

A CSOK PLUSZ program egy államilag támogatott, kedvezményes hitelkonstrukció, amit gyermeket nevelő házaspárok vehetnek igénybe, jogszabály által meghatározott feltételek szerint. A CSOK PLUSZ hitelprogramban 2024. január 1-jétől lehet részt venni, országosan a korábbi CSOK konstrukciók helyett, míg a támogatott településeken a Falusi CSOK mellett.

Milyen céllal lehet a programban részt venni?

A CSOK PLUSZ keretében hitel igényelhető Magyarország területén lévő:

lakás vagy egylakásos lakóépület (továbbiakban együtt: lakás):

építése,

vásárlása,

lakás megvásárlásával egybekötött bővítése, vagy

meglévő lakás bővítése

céljából.

A programban történő részvételre az jogosult, aki magyar állampolgár, vagy

a szabad mozgás és tartózkodás jogával rendelkező személyek beutazásáról és tartózkodásáról szóló törvény hatálya alá tartozó személy, aki a szabad mozgás és a 3 hónapot meghaladó tartózkodás jogát Magyarország területén gyakorolja, vagy

harmadik országbeli állampolgár, aki bevándorolt, vagy letelepedett jogállással rendelkezik, vagy

hontalan jogállásúnak elismert személy.Az igénylőknek köztartozásmentes adózónak és büntetlen előéletűnek kell lenniük, és legalább 2 éve fennálló TB-jogviszonnyal kell rendelkezniük. A támogatás egy gyermek után csak egyszer vehető igénybe. A gyermekvállalási határidő gyermektelen házaspárok esetében 4 év, 1 gyermekes házaspárok esetében 8 év,2 vagy több gyermekes házaspárok esetében 10 év. A konstrukció olyan személyre igényelhető, aki után CSOK PLUSZ hitelt, vagy egyéb lakáscélú állami támogatásokról szóló jogszabályok alapján elérhető kölcsönt még nem vettek igénybe.

A kölcsön olyan új lakás vonatkozásában vehető igénybe:

amelyet gazdálkodó szervezet természetes személy részére való értékesítés céljára épít vagy építtet, és

amelyet első ízben, természetes személyek részére értékesítenek, és rendelkezik az alábbiak valamelyikével:

2016. január 1-jén vagy azt követően kiállított

használatbavételi engedély, vagy

használatbavétel tudomásulvételét igazoló hatósági bizonyítvány, vagy

az egyszerű bejelentéshez kötött épület felépítésének megtörténtéről szóló hatósági bizonyítvány, vagy

a kérelem benyújtásának időpontjában

építési engedély, vagy

az egyszerű bejelentéshez kötött építési tevékenység esetén

az építésügyi hatósági engedélyezési eljárását támogató elektronikus dokumentációs rendszer, vagy

2019. október 24. előtt tett bejelentés esetén az elektronikus építési napló üzemeltetője által előállított igazoló dokumentum, hatósági bizonyítvány, vagy

az elektronikus építési napló üzemeltetője által előállított visszaigazolás.

Lakás építése vagy bővítése esetén a kölcsönszerződés megkötésének feltétele, hogy az igénylők által benyújtott bekerülési költséget tartalmazó költségvetésta hitelintézet elfogadja.

Lakás bővítésének minősül a lakás hasznos alapterületének legalább egy 12 négyzetméteres lakószobával történő növelése érdekében végzett építési tevékenység, ideértve az építmény térfogatnövelésével nem járó tetőtér-beépítést, valamint az emelet-ráépítést is.

Lakás építése vagy bővítése esetén a készültségi fokkal arányos folyósítástmegelőzően a hitelintézet részére be kell mutatni az adott készültségi foknak megfelelő, a hitelintézet által elfogadott költségvetésben szereplő bekerülési költség legalább 70 százalékáról valamelyik támogatott személy saját nevére kiállított számlákat.

A hitelintézet a 6 hónapnál nem régebbi számlát fogad el. Lakás építése vagy bővítése estén a folyósítás ütemezése a készültségi fokkal arányosan, utólagosan; utolsó részlet a használatbavételi engedély, a használatbavétel tudomásulvételét igazoló vagy egyszerű bejelentés esetén a felépítés megtörténtét tanúsító hatósági bizonyítvány hitelintézet részére történő bemutatását követően.

A CSOK Plusz keretében kedvezményes, fix 3 százalékos lakáshitel vehető fel 10-25 éves futamidőre. A hitel összege gyerekszámtól függ:

1 gyerekre maximum 15 millió forint,

2 gyerekre maximum 30 millió forint,

3 gyerekre maximum 50 millió forint.

A lakás vételára vagy bekerülési költsége, vásárlással egybekötött bővítés esetén a vételár és a bekerülési költség együttesen nem haladhatja meg: első közös lakásszerzők esetén a 80 000 000 forintot, vagy egyéb esetben a 150 000 000 forintot.

Első közös lakásszerzőknek minősülnek azok a házastársak, akik nem rendelkeznek ugyanabban a lakásban mindketten tulajdonjoggal, és erről nyilatkozatot tesznek. A hitelintézet a kölcsönkérelmet lakásvásárlás esetén a kölcsönkérelem benyújtása napját követő 30 napon belül, lakásépítés vagy bővítés esetén 60 napon belül bírálja el. A hiánypótlásra, kiegészítésre biztosított – legalább 10 munkanapot elérő – időtartam ebbe nem számít bele.

Forrás: https://www.mnb.hu/fogyasztovedelem/hitel-lizing/jelzalog-hitelek/csok-plusz-hitelprogram?gclid=CjwKCAiAqNSsBhAvEiwAn_tmxR7bXpZcCFddmRVhCLTko_g9jidGUcgb3zlCUkFOOoWvtJdzzBu6kBoCfMcQAvD_BwE

Létrehozva: 2024.01.03.

LAKÁSTÁMOGATÁS VÁLTOZÁSOK 2024-TŐL

2023 | 2024 | ||||

CSOK | Használt ingatlan vásárlás | Új ingatlan vásárlás, építés | Használt ingatlan vásárlás | Új ingatlan vásárlás, építés | |

| 1 gyermek | 600 000 | 600 000 | Megszűnik | ||

| 2 gyermek | 1 430 000 | 2 600 000 | |||

| 3 gyermek | 2 200 000 | 10 000 000 | |||

| 4 vagy több gyermek | 2 750 000 | ||||

| CSOK kamattámogatott hitel (3%) | van (2 vagy több gyermek esetén) | Megszűnik | |||

Illetékmentesség CSOK esetén | van (0%) | nincs (4%) | |||

FALUSI CSOK 5000 fő alatti preferált kistelepülésen | Használt ingatlan vásárlása és egyidejű bővítése és korszerűsítése estén; Új lakóház esetén | Meglévő lakóingatlan korszerűsítése, bővítése | Használt ingatlan vásárlása és egyidejű bővítése és korszerűsítése estén | Új lakóház esetén (többlakásos lakóház esetén megszűnik) | Meglévő lakóingatlan korszerűsítése, bővítése |

1 gyermek | 600 000 | 300 000 | 1 000 000 | 600 000 | 500 00 |

| 2 gyermek | 2 600 000 | 1 300 000 | 4 000 000 | 2 600 000 | 2 000 000 |

3 vagy több gyermek | 10 000 000 | 5 000 000 | 15 000 000 | 10 000 000 | 7 500 000 |

| Falusi CSOK kamattámogatott hitel (3%) | van (2 vagy több gyermek esetén) | van (2 vagy több gyermek esetén) | |||

| Jelzáloghitel tartozás elengedés | 2. gyermek esetén 1 000 000 Ft; 3. gyermek esetén 4 000 000 Ft; további gyermekek esetén 1 000 000 Ft | 2. gyermek esetén 1 000 000 Ft; 3. gyermek esetén 4 000 000 Ft; további gyermekek esetén 1 000 000 Ft | |||

ÚJ LAKÁSOK KEDVEZMÉNYES ÁFAKULCSA 2028-ig

Két évvel, 2024. december 31-ig hosszabbítja meg az új lakások értékesítésére vonatkozó 5 százalékos áfa alkalmazhatóságát a 2022 őszi adócsomag. Ezzel az a kormányrendelet emelkedett törvényi szintre, amely 2022. július 29-én jelent meg a Magyar Közlönyben. A határidő az építési engedély véglegessé válását vagy az építés egyszerű bejelentését érinti, az értékesítésre vonatkozó pedig 2026. december 31-ről 2028 végére módosul. Az új lakások kedvezményes áfakulcsához kapcsolódó feltételek nem változtak: az 5 százalékos kulcs a lakás céljára létesített, illetve az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró ingatlanra vonatkozik. Újépítésű családi háznál maximum 300 négyzetméteres alapterületig. Nem minősül lakóingatlannak a lakás rendeltetésszerű használatához nem szükséges helyiség még akkor sem, ha az a lakóépülettel egybeépült, így különösen a garázsra, a műhelyre, továbbá az üzleti célú vagy gazdasági épületekre.

Az újabb kétéves hosszabbítás valójában további négy évet jelent. A törvénymódosítás szerint ugyanis az új lakóingatlan-értékesítésnél 5 százalékos áfát kell alkalmazni akkor is, ha a teljesítés (azaz az új lakás, ház elkészülte, átadása) 2025. január 1. és 2028. december 31. közé esik. Feltéve, hogy az építési engedélyhez kötött építési munka esetén a lakóingatlan építésére az építési engedély 2024. december 31. napjáig véglegessé vált, vagy az egyszerű bejelentéshez kötött építési tevékenységet legkésőbb 2024. december 31. napján bejelentették.

Forrás: https://www.napi.hu/ingatlan/5-szazalekos-kedvezmenyes-lakasafa-csaladi-haz-ujepitesu-lakaspites.762498.html

Létrehozva: 2023.02.21.

ÁFA 142. §

[Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 142. § (1) bekezdés b) pont, 357. § (1)-(3) bekezdés, valamint az egyes adótörvények módosításáról szóló 2022. évi XLV. törvény (továbbiakban: Mód. tv.) 40. §, 50. §, valamint a 154. § (3) bekezdés]

A Mód. tv. 40. §-a és a 154. § (3) bekezdése értelmében 2023. január 1-jei hatállyal módosulnak az ún. belföldi „fordított adózás” alkalmazására vonatkozóan az Áfa tv. 142. § (1) bekezdés b) pontjában előírt szabályok, ezáltal megváltozik a szolgáltatás-igénybevevői minőségben eljáró adóalanyok részére adófizetési kötelezettséget keletkeztető építési-szerelési, egyéb szerelési szolgáltatások köre.

A fenti módosítás eredményeként 2023. január 1-jétől a „fordított adózás” alá tartoznak azok az építési-szerelési, egyéb szerelési szolgáltatások, amelyek az ingatlanok bármely hatósági engedélyhez vagy bármely hatósághoz történő bejelentéshez kötött létrehozatalára, bővítésére, átalakítására vagy egyéb megváltoztatására, továbbá bontással történő megszüntetésére és rendeltetésének megváltoztatásra irányulnak (feltéve, hogy a „fordított adózásnak” az Áfa tv. 142. § (3)-(4) bekezdésében meghatározott egyéb feltételei is fennállnak).

Ez azt jelenti, hogy a „fordítottan adózó” építési-szerelési, egyéb szerelési szolgáltatások köre kibővül, mivel az Áfa tv. 142. § (1) bekezdés b) pontjának 2022. december 31-éig hatályos rendelkezései alapján az építési-szerelési, egyéb szerelési szolgáltatások közül a „fordított adózást” kizárólag azokra az ügyletekre kell alkalmazni, amelyek keretében az építési-szerelési, egyéb szerelési munkákat az ingatlanok építési hatósági engedélyhez, építési hatósági tudomásulvételi eljáráshoz vagy egyszerű bejelentéshez, azaz építési (illetve bontási) tartalmú engedélyhez vagy bejelentéshez kötött létrehozatala, bővítése, átalakítása, egyéb megváltoztatása és bontással történő megszüntetése céljából végezték el.

2023. január 1-jétől minden hatósági engedély-köteles és hatósági bejelentésköteles (például örökségvédelmi engedély vagy bejelentés, rendeltetésmódosítási engedély, településképi bejelentési eljárás mellett végezhető) építési-szerelési, egyéb szerelési munka a „fordított adózás” alá fog tartozni akkor, ha az ingatlan létrehozatalára, bővítésére, átalakítására, egyéb megváltoztatására, bontással történő megszüntetésére vagy rendeltetésének megváltoztatására irányul.

Külön kiemelendő, hogy a fordított adózás változatlan feltétele, hogy a munka építési-szerelési, egyéb szerelési jellegű legyen.

Létrehozva: 2023.02.21.

TÁMOGATÁSOK 2023-ban

CSOK:

A csok igénylésében, működésében nincs változás. Ezt a támogatást 2016-ban határidő nélkül vezette be a kormány, az igényelhető összegek tehát változatlanok.

Új lakás esetén

1 gyermekre 600 ezer

2 gyermekre 2,6 millió

3 vagy több gyermekre 10 millió forint vissza nem térítendő támogatás igényelhető.

Használt lakásra

1 gyermek után 600 ezer

2 gyermek után 1,43 millió

3 gyermek után 2,2 millió

4 gyermek után 2,75 millió forint vehető fel.

ÁFA-VISSZATÉRÍTÉS:

Visszaigényelhető a vásárolt vagy generálkivitelező által épített ingatlan 5%-os áfája és a magánerős építések 27%-os áfája is (ez utóbbi 5 millió forintig). A visszaigénylési lehetőség kitolódott 2024 végéig.

FALUSI CSOK:

A falusi csok a rendeletben megnevezett kistelepüléseken használt lakás vásárlására és egyúttal felújítására, bővítésére, vagy meglévő lakás bővítésére, korszerűsítésére igényelhető állami támogatás. A falusi csok az év végi kormányrendelet alapján 2024. december 31-ig igényelhető. Tehát még két teljes évig benyújthatók falusi csok-ra vonatkozó kérelmek is. Az igényelhető összegek vásárlás és vele együtt történő korszerűsítés esetén:

1 gyermek esetén 600 ezer forint

2 gyermek esetén 2,6 millió

3 vagy több gyermek esetén 10 millió forint vissza nem térítendő támogatás.

Ebből a vásárlásra fordított összeg a támogatás fele lehet, a másik felét korszerűsítésre kell költeni. Meglévő ház korszerűsítésére, bővítésére a fenti összegek felét lehet igényelni. Az igénylés feltételei nem változtak, azonosak az eddigiekkel. Egy új korlátozás került azonban a rendeletbe: a támogatás nem vehető igénybe, ha valaki olyan lakás vásárlására akar támogatást szerezni, ami korábban is az övé volt és 5 éven belül adta el.

BABAVÁRÓ TÁMOGATÁS:

A babaváró támogatás valójában egy fiatal házasok számára felvehető kamatmentes, szabad felhasználású hitel, aminek az összege 10 millió forint is lehet .A támogatás 2024. december 31-ig vehető igénybe az eredeti feltételek szerint.

Létrehozva: 2023.01.09

13/2021. (III. 10.) ITM rendelet

Az innovációért és technológiáért felelős miniszter 13/2021. (III. 10.) ITM rendelete az épületek energetikai jellemzőinek meghatározásáról szóló 7/2006. (V. 24.) TNM rendelet módosításáról

Az épített környezet alakításáról és védelméről szóló 1997. évi LXXVIII. törvény 62. § (2a) bekezdés 1. pontjában kapott felhatalmazás alapján, a Kormány tagjainak feladat- és hatásköréről szóló 94/2018. (V. 22.) Korm. rendelet 116. § 8. pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § Az épületek energetikai jellemzőinek meghatározásáról szóló 7/2006. (V. 24.) TNM rendelet (a továbbiakban: R.) 6/B. §-a helyébe a következő rendelkezés lép: „6/B. § A 6. § (2) bekezdés a) pontjától eltérően, ha az építészeti-műszaki tervezési dokumentáció alapján az épület kialakítása nem közel nulla vagy annál kedvezőbb energiaigényű, és a használatbavételre 2020. december 31. napját követően kerül sor, a 6. § (2) bekezdés a) pontjában foglaltaknak 2022. június 30. napja utáni használatbavétel esetén kell megfelelni azzal, hogy a 2020. december 31. napján hatályos energetikai előírásokat ebben az esetben is alkalmazni kell.”

2. § Az R. 1. melléklete az 1. melléklet szerint módosul.

3. § Ez a rendelet a kihirdetését követő napon lép hatályba.

Dr. Palkovics László s. k.,

innovációért és technológiáért felelős miniszter

1. melléklet a 13/2021. (III. 10.) ITM rendelethez

Az R. 1. melléklet V. rész 2. pont 2.4. alpontja helyébe a következő rendelkezés lép: „2.4. Ha az épület tartózkodási zónájába bejuttatandó friss levegő mennyiségét szabályozott működésű hővisszanyerős vagy központi elszívásos szellőztetőrendszer biztosítja, akkor a rendszer részeként és kialakításánál figyelembe vehetők a friss levegő bevezetésére alkalmas passzív, automatikus működésű páraszabályozású légbevezető elemek, de az épület külső nyílászáróinak teljes vagy részleges nyitásával történő frisslevegő-bejutást a 2.1. és 2.2. alpontban meghatározott érték számításánál nem szabad figyelembe venni.”

Az R. 1. melléklet V. rész 2. pont 2.2. alpontjában a „Légtechnikai rendszerrel” szövegrész helyébe a „Légtechnikai rendszer esetén” szöveg lép.

Létrehozva: 2021.03.16.

KÖZEL NULLA VAGY ANNÁL KEDVEZŐBB ENERGIAIGÉNNYEL KAPCSOLATOS ELŐÍRÁSOKAT 2022. JÚNIUS 30-TÓL KELL ALKALMAZNI

Az építésügyi és építésfelügyeleti hatósági eljárásokról és ellenőrzésekről, valamint az építésügyihatósági szolgáltatásról szóló 312/2012. (XI. 8.) Korm. rendelet módosítása

1. § (1) Az építésügyi és építésfelügyeleti hatósági eljárásokról és ellenőrzésekről, valamint az építésügyi hatósági szolgáltatásról szóló 312/2012. (XI. 8.) Korm. rendelet19. § (4) bekezdés i) pontja helyébea következő rendelkezés lép:

„i) a 2015. december 31-ét követően benyújtott, az épületek energetikai jellemzőinek meghatározásáról szóló miniszteri rendelet hatálya alá eső új és nem közel nulla vagy annál kedvezőbb energiaigényű épületre vonatkozó kérelem esetén azt a feltételt, hogy 2022. június 30-ig az épületnek rendeltetésszerű és biztonságos használatra alkalmas állapotban kell lennie, valamint az építésügyi hatóság használatbavételi engedélyével vagy tudomásul vételével kell rendelkeznie.”

(2) Az R. 77/E. §-a helyébe a következő rendelkezés lép:„Az e rendelet szerinti ügyekben a közel nulla vagy annál kedvezőbb energiaigénnyel kapcsolatos előírásokat 2022. június 30-tól kell alkalmazni."

Létrehozva: 2021.03.16.

OTTHONFELÚJÍTÁSI TÁMOGATÁS IGÉNYBEVÉTELÉHEZ INFORMÁCIÓK

A Kormány a gyermeket nevelő családok otthon-felújítási támogatásáról szóló 518/2020. (XI. 25.) Kormányrendeletben foglaltak alapján igényelhető egyszeri támogatással lehetővé teszi, hogy a gyermeket nevelő családok lakhatási körülményeiken javítsanak. Ehhez a Magyar Államkincstár közreműködésével a Rendeletben meghatározott feltételekkel a központi költségvetésből vissza nem térítendő lakáscélú állami támogatásként otthon-felújítási támogatás vehető igénybe 2021. január 1-jétől 2022. december 31-ig.

A támogatás igénylése:

A támogatási kérelem 2021. január 1-je után az alábbi módokon nyújtható be a Kincstárhoz:

- Elektronikus úton ügyfélkapus bejelentkezést követően a SZÜF felületén elérhető elektronikus nyomtatvány (Kérelem gyermeket nevelő családok otthonfelújítási támogatására) kitöltésével, a szükséges adatok megadásával és az előírt dokumentumok, valamint nyilatkozatok becsatolásával,

- a Kincstár honlapjáról letöltött és kitöltött kérelem, illetve nyilatkozatok, valamint ez előírt dokumentumok másolatának postai úton történő megküldésével (cím: Magyar Államkincstár, 1938 Budapest),

- személyesen bármely kormányablakban a Kincstár honlapjáról letöltött és kitöltött kérelem, illetve nyilatkozatok, valamint ez előírt dokumentumok másolatának leadásával.

kérelem dokumentumok, szerződésmintákaz alábbi lenken elérhetőek:

Létrehozva: 2021.01.04.

57/2020. (XII. 29.) ITM RENDELET

Az épületek energetikai jellemzőinek meghatározásáról szóló 7/2006. (V. 24.) TNM rendelet módosításáról:

Az épített környezet alakításáról és védelméről szóló 1997. évi LXXVIII. törvény 62. § (2a) bekezdés 1. pontjában kapott felhatalmazás alapján, a Kormány tagjainak feladat- és hatásköréről szóló 94/2018. (V. 22.) Korm. rendelet 116. § 8. pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § Az épületek energetikai jellemzőinek meghatározásáról szóló 7/2006. (V. 24.) TNM rendelet a következő 6/B. §-sal egészül ki:

„6/B. § A 6. § (2) bekezdés a) pontjától eltérően, ha az építészeti-műszaki dokumentáció alapján az épület kialakítása nem közel nulla vagy annál kedvezőbb energiaigényű, és a használatbavételre 2020. december 31. napját követően kerül sor, a 6. § (2) bekezdés a) pontjában foglaltaknak 2021. június 30. napja utáni használatbavétel esetén kell megfelelni.”

2. § Az épületek energetikai jellemzőinek meghatározásáról szóló 7/2006. (V. 24.) TNM rendelet 6. § (2) bekezdés a) pontjában a „minden” szövegrész helyébe az „– a 6/B. §-ban meghatározott kivétellel – minden” szöveg lép.

Forrás: https://magyarkozlony.hu/

Létrehozva: 2021.01.04.

KEDVEZMÉNYES ÁFA 2021-2026

A MAGYAR KÖZLÖNY 275. számában 2020 december 11-én közzétett 2020. évi CXXXIII. törvényben az egyes törvényeknek az otthonteremtési akcióterv bevezetése érdekében szükséges módosításáról 5. paragrafusában Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása rendelkezik a kedvezményes áfa alkalmazásáról. Mely szeerint:

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) a következő 347. §-sal egészül ki:

„347. § A 3. számú melléklet I. részében foglalt táblázatnak az egyes törvényeknek az otthonteremtési akcióterv bevezetése érdekében szükséges módosításáról szóló 2020. évi CXXXIII. törvénnyel megállapított 50. és 51. sorát azokban az esetekben kell alkalmazni először, amelyekben a 84. § szerint megállapított időpont 2021. január 1-jére vagy azt követő időpontra esik.”

Az Áfa tv. a következő 348. §-sal egészül ki:

„348. § E törvény 2022. december 31-én hatályos 3. számú melléklet I. részében foglalt táblázat 50. és 51. sora szerinti lakóingatlan-értékesítés általános forgalmi adó mértékére a 2022. december 31-én hatályos rendelkezéseket kell alkalmazni akkor is, ha a 84. § szerint megállapított időpont a 2023. január 1. napjával kezdődő és a 2026. december 31. napjával záruló időszakra esik, feltéve, hogy

a) építési engedélyhez kötött építési munka esetén a lakóingatlan építésére az építési engedély 2022. december 31. napjáig véglegessé vált, vagy

b) az épített környezet alakításáról és védelméről szóló törvény szerinti egyszerű bejelentéshez kötött építési tevékenységet legkésőbb 2022. december 31. napján bejelentették.

Forrás: https://magyarkozlony.hu/

Létrehozva: 2020.12.12.

ÚJ ÉPÜLETEKRE VONATKOZÓ ELŐÍRÁSOK 2021

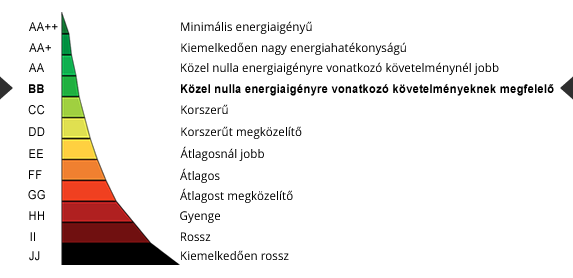

Azoknak az épületeknek, amelyek 2021-ben szereznek használatbavételi engedélyt, kötelezően teljesíteniük kell a közel nulla energiaigényű épületek » energiahatékonysági előírásait. A követelménynek történő megfelelést az ingatlanra készült energetikai tanúsítványban elért legalább BB minősítés igazolja. Az előírás új épületek építése mellett meglévő ingatlanok jelentős felújítása esetén is kötelező érvényű. Az energetikai tanúsítvány beszerzése az építtető feladata, a használatbavétel tudomásulvételének kérelmezésével egyidejűleg. Az épületenergetikát szabályozó 7/2006 TNM rendelet három szempontot állított fel: az egyes szerkezetek energetikai minőségét, a teljes épületburok átlagos hőveszteségét, végül az épület - beleértve a hőtermelő berendezéseket is - egészének energiaigényét kell korlátok közé szorítani. Egy új épület esetében mind a három szempontnak meg is kell felelni.

A közel nulla energiaigény követelménye figyelembe veszi az épületben felhasznált energiahordozókat, például azt, hogy gázzal, tűzifával vagy épp távhővel fűtünk. A közel nulla energiaigény követelményének eléréséhez az energiafogyasztás legalább 25%-át megújuló forrásból kell fedezni.

Létrehozva: 2020.12.05.

BB ENERGETIKAI BESOROLÁSI OSZTÁLY

Lakóingatlan akkor kaphatja BB osztályt, ha az összesített energetikai jellemző számértéke 81 és 100 közé esik. Ha az energetikai tanúsító által kiszámolt energiafogyasztási érték 81 és 100 KWh/m²a közé esik, a lakóingatlan BB minősítést kap. Ha az érték 81-nél alacsonyabb, akkor AA » minősítést kap, ha 100-nál magasabb, akkor CC minősítést » kap az ingatlan.

Létrehozva: 2020.12.05.

CSALÁDOK OTTHONFELÚJÍTÁSI TÁMOGATÁSA

A Kormány a gyermeket nevelő családok otthon-felújítási támogatásáról szóló 518/2020. (XI. 25.) Kormányrendeletben foglaltak alapján igényelhető egyszeri támogatással lehetővé teszi, hogy a gyermeket nevelő családok lakhatási körülményeiken javítsanak. Ehhez a Magyar Államkincstár közreműködésével a Rendeletben meghatározott feltételekkel a központi költségvetésből vissza nem térítendő lakáscélú állami támogatásként otthon-felújítási támogatás vehető igénybe 2021. január 1-jétől 2022. december 31-ig.

A támogatási kérelem 2021. január 1-je után az alábbi módokon nyújtható be a Kincstárhoz:

- Ügyfélkapus bejelentkezést követően online módon a SZÜF felületén elérhető elektronikus nyomtatvány kitöltésével, a szükséges adatok megadásával és az előírt dokumentumok, valamint nyilatkozatok becsatolásával,

- postai úton megküldve a szükséges formanyomtatványt, illetve nyilatkozatokat, valamint ez előírt dokumentumok másolatát,

- személyesen bármely kormányablakban szintén a szükséges formanyomtatvány, illetve nyilatkozatok, valamint ez előírt dokumentumok másolatának leadásával.

Felújítás teljes költsége: 6.000.000,- Ft

Anyagköltség: 4.500.000,- Ft

Munkadíj: 1.500.000,- Ft

Kifizethető támogatás: 3.000.000,- Ft

Tekintettel arra, hogy a támogatás összegében az anyagköltség és a munkadíj arányának 50-50 %-nak kell lennie, ami 1.500.000 -.1.500.000 Ft-tal teljesül, jár a maximális összeg.

Felújítás teljes költsége: 5.000.000,- Ft

Anyagköltség: 4.000.000,- Ft

Munkadíj: 1.000.000,- Ft

Kifizethető támogatás: 2.000.000,- Ft

A maximális támogatási összeg 2.500.000,- Ft lenne, de mivel a munkadíj csak 1.000.000,- Ft-ot tesz ki, az 50-50 %-os szabály akkor érvényesül, ha az anyagköltségből is csak 1.000.000,- Ft-ot veszünk figyelembe, így a kifizethető támogatás 2.000.000,- Ft.

Felújítás teljes költsége: 1.000.000,- Ft

Anyagköltség: 1.000.000,- Ft

Munkadíj: 0,- Ft

Kifizethető támogatás: 0,- Ft

A kifizethető támogatás 500.000,- Ft lenne, ha legalább 250.000,- Ft összegű munkadíjról szóló számla is benyújtásra került volna. Tekintettel arra, hogy ebben az esetben az egyik költség a lehetséges támogatási összeg 50 %-a alatt van, az 50-50 %-os szabály semmiképpen nem érvényesülhet, így támogatás nem fizethető ki.

Létrehozva: 2020.12.05.

5% LAKÁSÁFA 2026-IG

Az 5 százalékos áfakulcs a már építés alatt álló ingatlanok mellett azokra vonatkozik, amelyek építési engedélye legkésőbb 2022. december 31. napján véglegessé válik, vagy az építését ezen időpontig bejelentik az egyszerű bejelentés szabályai szerint. Ezeknél az újépítésű ingatlanoknál az 5 százalékos áfát 2026. december 31. napjáig kell alkalmazni.

Akkor alkalmazható az 5 százalékos kulcs, ha a lakás hasznos összes alapterülete több lakásos ingatlannál nem lépi át a 150, családi házak esetében pedig a 300 négyzetmétert.

Az alacsonyabb adó szempontjából azonban a pénzügyi teljesítés dátuma számít. Fontos még az adásvételi szerződés tartalmát is alaposan átnézni: amennyiben bruttó ár szerepel a szerződésben, akkor nem fog csökkenni a megfizetendő összeg az adó mérséklődése miatt.

Létrehozva: 2020.12.05.

CSALÁDI TETŐTÉR BEÉPÍTÉS CSOK

Többgenerációs otthonok létrehozását is támogatja a kormány, azaz a tetőtér-beépítésekre a kiemelt összegű csokot lehet igényelni 2021. január 1-jétől. Az igénylés feltétele az lesz, hogy a nagyszülőktől önálló, más tulajdonban lévő, külön bejáratú otthon jöjjön létre konyhával, fürdőszobával, lakótérrel. A további feltételekről: a támogatás önálló, külön bejáratú otthonra vehető fel, amelynek van konyhája, fürdőszobája és lakótere. További kikötés, hogy egy gyermek esetén legalább 40, két gyermeknél 50, három vagy több gyermeknél 60 négyzetméter legyen az így kialakítandó lakás alapterülete. Meglévő gyermeknél nincs életkori határ, a vállalt gyermekeknél viszont legfeljebb 40 éves lehet az anya. A vissza nem fizetendő támogatás egy gyermeknél 600 ezer forint, két gyermeknél 2,6 millió forint, háromnál 10 millió forint. A tetőtér-beépítéshez is fel lehet venni a kedvezményes, kamattámogatott csokos hitelt, amely két gyermeknél 10, háromnál akár 15 millió forint is lehet. A többgenerációs otthon létrehozásának támogatása kizárólag a tetőtér-beépítésre vonatkozik, hozzáépítés esetén bővítésre vonatkozó csokot lehet igényelni.

Létrehozva: 2020.12.05.

EGYSZERŰ BEJELENTÉS 2019

A lakóépület építésének egyszerű bejelentéséről szóló 155/2016. (VI. 13.) Korm. rendelet módosítása alapján 2019. október 24-étől valamennyi egyszerű bejelentés az ÉTDR-ren (Építésügyi hatósági engedélyezési eljárást Támogató elektronikus Dokumentációs Rendszer) keresztül történik. Ez azt jelenti, hogy október 24-étől az elektronikus építési napló készenlétbe helyezése már nem minősül egyszerű bejelentésnek.

A változások főleg a természetes személy saját lakhatásának biztosítása céljából tervezett építkezéseket érintik. Így amennyiben az építtető természetes személy és az egyszerű bejelentéssel saját lakhatását szeretné biztosítani, október 24-étől nem kötelező, hanem választható az elektronikus építési napló vezetése. Fontos tudni, hogy ez a módosítás csak erre az építtetői körre vonatkozik. Forrás: https://www.e-epites.hu/hirek/tudnivalok-az-egyszeru-bejelentes-2019-oktober-24-napjatol-eletbe-lepett-valtozasairol

Létrehozva: 2019.11.11.

5 MILLIÓ FORINTOS ÁFA-VISSZATÉRÍTÉS

A falvakban otthonteremtők valamennyien jogosultak lesznek az 5 millió forintos áfa-visszatérítésre jövő év elejétől - mondta a Miniszterelnökség modern települések fejlesztéséért felelős kormánybiztosa pénteken az MTI-nek. Gyopáros Alpár emlékeztetett: Varga Mihály pénzügyminiszter csütörtökön jelentette be, hogy a kormány elfogadta a 13 plusz 1 pontból álló gazdaságvédelmi akciótervet. E terv egyik pontja szerint 2020. január 1-jétől azok a falvakban élők, akik új házat vásárolnak, építenek vagy meglévő házukat felújítanák, bővítenék, ötmillió forintig visszaigényelhetik az áfát. A most bejelentett áfa-visszatérítés abban különbözik a falusi csoktól, hogy nem kell igényelni, és nem kötik gyermekvállaláshoz a támogatást, vagyis mindenkire vonatkozik, aki kistelepülésen új lakóingatlant épít, illetve használt lakóingatlant bővít, felújít. Ez újabb több millió forintos támogatást jelent a falvakban otthonteremtőknek - tette hozzá Gyopáros Alpár. A támogatás részleteit a következő hónapokban fogják kidolgozni.

Létrehozva: 2019.06.05

FALUSI CSOK

Megjelentek a Magyar Közlönyben a 2019. július 1-jén induló falusi CSOK részletszabályai, ennek értelmében 2486 kistelepülésen használt lakás vásárlására is felvehető 2022 közepéig. Lakóingatlan vásárlásánál egy gyerek esetén legfeljebb 600 ezer, két gyereknél 2,6 millió, három vagy több gyereknél 10 millió forint igényelhető. Ha csak bővíteni vagy korszerűsíteni szeretne a család, akkor ezeknek az összegeknek a fele a limit. A támogatásokhoz igazolni kell, hogy legalább az egyik szülő egy éve folyamatosan tb-biztosított vagy felsőoktatási intézményben nappali tagozaton tanul, emellett büntetlen az előélete. A 10 milliós csokhoz kétéves munkaviszony kell, amelyben maximum 30 napos megszakítás lehet, és a közmunka ebbe nem számít bele. Települések listája

Létrehozva: 2019.06.05

EGYSZERŰ BEJELENTÉS 5% ÁFA ALKALMAZÁSA

Az építőiparban alkalmazható kedvezményes általános forgalmi adót eredetileg csak 2019. december 31-ig lehetett volna alkalmazni. Az Építési Vállalkozók Országos Szakszövetsége (ÉVOSZ) és egyéb érdekképviseletek már hosszabb ideje célul tűzték ki az 5 % ÁFA valamilyen formában történő fenntartását. Az Országgyűlés végül meghosszabbította az 5 %-os ÁFA alkalmazhatóságát. A köztársasági elnöknek 2018. november 18. napján megküldött javaslat 63. §-a az általános forgalmi adóról szóló 2007. évi CXXVII. törvényt (Áfa tv.) az alábbi 327. § rendelkezéseivel egészíti ki:

„E törvény 2019. december 31-én hatályos 3. számú melléklet I. rész 50-51. pontja szerinti lakóingatlan-értékesítés általános forgalmi adó mértékére a 2019. december 31-én hatályos rendelkezéseket kell alkalmazni akkor is, ha a 84. § szerint megállapított időpont a 2020. január 1. napjával kezdődő és 2023. december 31. napjával záruló időszakra esik, feltéve, hogy

a) építési engedélyhez kötött építési munka esetén a lakóingatlan építésére 2018. november 1. napján van végleges építési engedély, vagy

b) az épített környezet alakításáról és védelméről szóló törvény szerinti egyszerű bejelentéshez kötött építési tevékenységet legkésőbb 2018. november 1. napján bejelentették."

Látható, hogy az egyszerű bejelentések esetében is alkalmazható a kedvezményes áfa-kulcs, ha a 155/2016. (VI. 13.) Korm. rendelet alapján az elektronikus építési napló készenlétbe helyezésére november 1. napjáig sor került.

Forrás: https://epitesijog.hu/2200-egyszer-bejelentesek-eseteben-is-maradhat-meg-az-5-szazalekos-afa

Létrehozva: 2018.10.16

NAV TÁJÉKOZTATÓ KEDVEZMÉNYES ÁFAKULCS MEGSZŰNÉSÉRŐL

2020. január 1-jétől ismét a normál 27%-os áfa kulcsot kell alkalmazni az új lakóingatlanok értékesítésére, azaz 2020. január 1. napjától kezdődően megszűnik az a lehetőség, hogy kedvezményes 5%-os adómértékkel adózzon olyan lakások (lakóingatlanok) értékesítése, amelyek összes hasznos alapterülete nem haladja meg a 150, illetve a 300 négyzetmétert. A 150 négyzetméteres küszöbérték a többlakásos lakóingatlanban kialakítandó vagy kialakított lakásra, míg a 300 négyzetméteres küszöbérték az egylakásos lakóingatlanra vonatkozik. Az Áfa tv. 86. § (1) bekezdés j) pont ja) és jb) alpontja alá azok a lakóingatlanok tartoznak, amelyek első rendeltetésszerű használatbavétele még nem történt meg, vagy az első rendeltetésszerű használatbavétele megtörtént, de a használatbavétel és az értékesítés között még nem telt el két év. A tájékoztató az alábbi linken elérhető.

Létrehozva: 2018.10.16.

CSOK VÁLTOZÁSAI 2018-BAN

2018. március 15-től a családok otthonteremtési kedvezménye (közismert nevén CSOK) egyszerűbb és gyorsabb lesz. Sok esetben elég lesz 5 dokumentum, a személyi igazolvány, lakcímkártya, adókártya, tb-kártya, valamint az adásvételi szerződés vagy az építési napló bemutatása. Más kérdésekben büntetőjogi felelősséggel vállalt nyilatkozat aláírását kéri majd a bank.

Forrás: https://bankmonitor.hu/cikk/minden-reszlet-egy-helyen-az-uj-csok-rol/

Létrehozva: 2018.03.01.

KRITIKUS PONTOK | 2018 március 15. előtt | 2018 március 15. után |

Igazolások bemutatása | több dokumentum | csak tb-jogviszony, egyébként mindenről elég nyiatkozni |

Külföldről hazatérö családok | tb-jogviszonyt mindenképpen lgazolni kell | egendő vállalni, hogy az igénylők egyike 180 napon belül tb-jogviszonyt létesít |

| lgény elbírálási hataridő a benyújtáshoz képest | nincs | lakásvásárlás: 30 nap lakás epítes: 60 nap |

Már megkezdett bővítésre | nem | igen |

Bővítésnél a CSOK maximális összege | a teljes költségvetés 50%-a | a teljes költségvetés 100%-a |

Adásvételi szerződést követően benyújtható az igényles (bank kizárólag az eladónak fizet) | 4 hónapig (120 napig) | 6 hónapig (180 napig) |

| Adóstárs bevonása CSOK 10+10 nél | nem | szülők vagy közeli hozzátartozók igen |

CSOK 10+10-hez kapcsolódó kedvezményes hitelidőbeli korlát | a kérelem benyújtásához képest a hitel folyósítására 6 hónapon belül nem kerül sor, akkor a kamattámogatásra való jogosultság elveszik | nincs korlát bármikor történhet a folyósítás es megmarad a kamattámogatás |

Meglévő ingatlantulajdon megengedett | csak új lakásnál, vagy használt lakás esetén max. 50% tulajdonig | új és használt lakás vásárlása esetében sincs korlát |

Áfa-visszatérítés | korlátozásokkal | nyugdíjasokra es nyugdíjszerű ellátottakra is kiterjesztik, mindenki aki épitkezik es 27%-os áfakulcsos szamlát nyújt be, az megkaphatja a visszatéritést 5 millióig |

Korábbi CSOK vagy szocpol elszámolása | a frissen megkapható támogatást csökkenteni kell a korábban megkapott támogatás összegével | két számítási módszer lesz, el lehet tekinteni bizonyos esetben a korábbi támogatás jelentette korláttól |

EGYSZERŰ BEJELENTÉS 300 m2 FELETT

Az Országgyűlés március 21-án elfogadta a Kormány előterjesztését az egyszerű bejelentés körének bővítésére és az építésügy területén érvényesítendő további bürokráciacsökkentésre vonatkozóan az épített környezet alakításáról és védelméről szóló 1997. évi LXXVIII. törvény módosításáról szóló törvényjavaslatot.

Az egyszerű bejelentés 2016. január 1-én került bevezetésre és az azóta eltelt idő alatt közel 17000 bejelentés történt. Az egyszerű bejelentéssel történő építés egyik leglényegesebb feltétele a szakmai kamarák szabályzatában megjelölt tartalmú, alapos előkészítést igénylő kivitelezési tervdokumentáció megléte, amely biztosítéka építési minőségnek.

A lakossági magánépítkezéseknél bevezetett egyszerű bejelentés kedvező tapasztalatai alapján felmerült az igény, hogy a 300 m2-nél nagyobb alapterületű, saját célra szolgáló lakóépületeket is lehessen egyszerű bejelentés alapján építeni. Ez a lehetőség elsősorban a már meglévő többlakásos, összes hasznos alapterületükben 300 m2-nél nagyobb házak bővítését könnyíti meg. Jellemzően ilyen esetek például a többgenerációs lakóépületek, vagy ahol műszakilag lehetséges, társasházakban lévő lakások bővítése. A módosítással az egyszerű bejelentés alkalmazási köre teljesebbé válik a lakásépítés és az otthonteremtés körében.

Az elfogadott módosítás előírja, hogy 300 négyzetméter fölött akkor lehet egyszerű bejelentéssel új lakóépületet építeni vagy meglévőt bővíteni, ha azt az építtető a saját lakhatásának biztosítása érdekében végzi. Ennek a biztosítására a lakóépület megépültét követő 5 éven belül nem lehet a rendeltetését megváltoztatni.

Az egyszerű bejelentés bevezetésével jelentős feladat átcsoportosítás történt, így különösen ebben a körben számos feladat az építéshatóságtól az építésfelügyelethez kerül. A mostani törvényi szabályozással megteremtődik az arányos munkateher megosztás. Így az építésfelügyeleti hatóság által folytatott jókarbantartási eljárás - már a folyamatban lévő eljárásokat is ideértve - a fővárosi és megyei kormányhivatal járási (fővárosi kerületi) hivatal építésügyi hatóságához kerülhet.

A módosítás kezeli az Alapvető Jogok Biztosa által kezdeményezett építésügyi hatósági szolgáltatást szabályozó előírás pontosítását, amely az építésügyi hatósági szolgáltatás igénybevételének „fakultatív” jellegére terjed ki.

Az elfogadott törvénymódosítás az eddigi tapasztalatokon alapuló igényeknek megfelelően tovább könnyíti a lakossági építkezéseket, csökkenti a bürokratikus elemeket.

Létrehozva: 2017.03.30.

EGYSZERŰ BEJELENTÉS SZABÁLYAI

Az egyszerű bejelentésre vonatkozó előírások 2017. január 1. napjától ismét változtak. A bejelentéshez kapcsolódó szabályok mellett kibővültek azok az építési tevékenységek is, amelyeket egyszerű bejelentés alapján lehet és kell végezni. Egyszerű bejelentés: az elektronikus építési napló készenlétbe helyezése

Az egyszerű bejelentés hatálya alá tartozó építési tevékenységek esetében nincs építési engedélyezési eljárás, a jogszabálynak megfelelően az építtetőnek „csak” bejelentést kell tennie. Fontos kiemelni, hogy a 155/2016. (VI. 13.) Korm. rendelet alapján az elektronikus építési napló készenlétbe helyezésével valósul meg a bejelentés. 2016. július 1. napjától az egyszerű bejelentési dokumentációt már nem kell csatolni.

A Kivitelezési kódex előírásain túlmenően a készenlétbe helyezés feltétele az alábbi dokumentumok feltöltése:

a) az építész tervező által az elektronikus építési naplóba feltöltött, legalább az Egyszerű bejelentési rendelet 1. melléklet szerinti munkarészekből álló kivitelezési dokumentáció PDF/A formátumban;

b) nyilatkozat a tervezői és kivitelezői felelősségbiztosítása kötvényszámáról és a biztosító nevéről;

c) a biztosító által kiadott igazolást arról, hogy

ca) a bejelentéssel érintett tervezéshez vagy építőipari kivitelezési tevékenységhez kapcsolódó biztosítás esetében a felelősségbiztosítás fennáll,

cb) egy adott időszakra kötött vagy állandó felelősségbiztosítás esetében az adott tervezésre vagy építőipari kivitelezési tevékenységre vonatkozóan az Egyszerű bejelentési rendeletnek megfelelő felelősségbiztosítás vagy biztosítási fedezet fennáll [155/2016. (VI. 13.) Korm. rend. 1. § (1a) bek.; 155/2016. (VI. 13.) Korm. rend. 6/E. § (1) bek; 155/2016. (VI. 13.) Korm. rend. 6/E. § (3) bek.].

Az egyszerű bejelentéshez kötött építőipari kivitelezési tevékenység legalább az Egyszerű bejelentési rendeletben meghatározott munkarészeket tartalmazó kivitelezési dokumentáció alapján végezhető [191/2009. (IX. 15.) Korm. rend. 22. § (1a) bek.]. Az Egyszerű bejelentési rendelet 1. melléklet I. pontja határozza meg az egyszerű bejelentéshez kötött építési tevékenységhez minimálisan szükséges kivitelezési dokumentáció munkarészeit:

1. Aláírólap tervjegyzékkel

2. Helyszínrajz

3. Kitűzési helyszínrajz

4. Utcakép

5. Eltérő szintek alaprajzai

6. Metszetek

7. Homlokzatok

8. Tartószerkezeti tervek

9. Épület műszaki berendezéseinek rendszerterve

10. Műszaki leírás

11. Költségvetési kiírás [155/2016. (VI. 13.) Korm. rend. 1. melléklet I. pont].

Létrehozva: 2017.02.27.

ÖSSZES HASZNOS ALAPTERÜLET

Egy évközi törvénymódosítás egyértelműsítette, hogy az „összes hasznos alapterület” fogalmát az ún. OTÉK értelmező rendelkezései alapján kell megítélni, amely következtében a pince és a beépített tetőtér területe is egyértelműen bekerült az ingatlan hasznos alapterületébe, feltéve, ha azok belmagassága eléri az 1,90 métert.

A https://www.nav.gov.hu/nav/ado/afa080101_hatalyos/Az_osszes_hasznos_ala20160818.html linken elérhető a NAV tájékoztatója a hasznos alapterület értelmezése az Áfa tv. alkalmazásában.

A pinceszint – az összes hasznos alapterület fent ismertetett fogalmára, valamint az OTÉK 1. számú melléklet 99. pontjára figyelemmel – építményszintnek minősül, ezért azt figyelembe kell venni az összes hasznos alapterület áfa szempontból történő számításakor, különös tekintettel arra is, hogy a pinceszinten általában tároló helyiség létesül, amelynek szabad belmagassága – az OTÉK 85. § (3) bekezdése) pontja alapján – legalább 1,90 méter.

A külső tartózkodó terek (terasz, erkély, tornác, loggia) összes hasznos alapterületbe való tartozásának vizsgálata során figyelemmel kell lenni az OTÉK hivatkozott rendelkezéseire, amelyek szerint hasznos alapterület a nettó alapterület azon része, amelyen a belmagasság legalább 1, 90 méter. A nettó alapterület pedig a helyiség vagy épületszerkezettel részben vagy egészben közrefogott tér vízszintes vetületben számított területe.

Mivel a felsorolt tartózkodó tereket (terasz, erkély, tornác, loggia) részben vagy egészben épületszerkezet fogja közre (például korlát, mellvéd vagy épület falszakasza), ezért ezen terek azon hasznos alapterületét is figyelembe kell venni az összes hasznos alapterület áfa szempontból történő számításakor, ahol a belmagasság legalább 1,90 méter. Fontos, hogy az említett külső tartózkodó terek esetében a belmagasságra vonatkozó feltétel kizárólag akkor értelmezhető, ha ezen terek fedettek. Ebből következően a fedetlen vagy az 1,90 méter belmagasságot el nem érő fedett külső tartózkodó terek nem tartoznak bele az Áfa tv. szerinti összes hasznos alapterületbe.

Létrehozva: 2016.08.31.

NAV TÁJÉKOZTATÓ 2016 GYAKORI KÉRDÉSEK

NAV TÁJÉKOZTATÓ 5% ÁFA ALKALMAZÁSÁRÓL 2016